第1回の各問題の難度・解答時間の目安

簿記ナビ模試(簿記2級)の第1回の各問題の難度・解答時間の目安は以下のとおりです。

- 第1問:普通(15分)

- 第2問:簡単(20分)

- 第3問:普通(25分)

- 第4問:普通(20分)

- 第5問:簡単(10分)

1回目は解答時間を気にせずにすべての問題を解いてください。点数も気にする必要はありませんが、解きっぱなしにせず間違えたところはテキストに戻ってしっかり復習しましょう。

2回目以降は各問題の難度・解答時間の目安を頭に入れたうえで、本試験を意識して「時間配分」や「解答順序」などに気を配りながら解いてみましょう。

第4問の詳細解説

(1)工業簿記の仕訳問題

(1)の工業簿記の仕訳問題では、工業簿記の様々な場面の仕訳が3問出題されます。解答にあたっては、第1問の仕訳問題と同様に勘定科目を記号で記入しましょう。

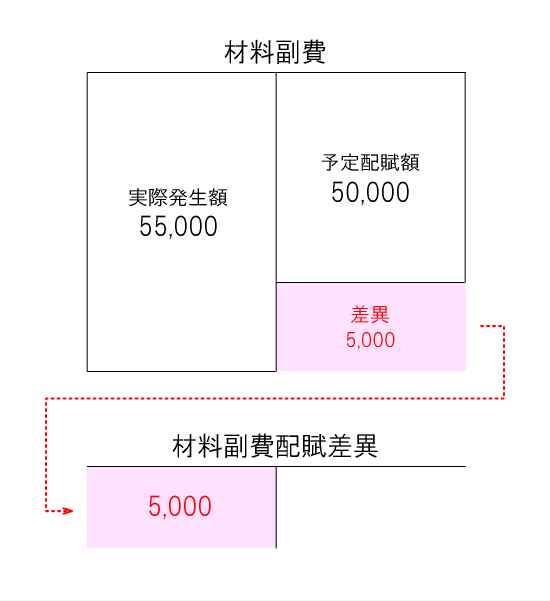

問1 材料副費

| 借方科目 | 金額 | 貸方科目 | 金額 | ||

|---|---|---|---|---|---|

| カ(材料副費配賦差異) | 5,000 | ※1 | イ(材料副費) | 5,000 | |

※1 1,000,000円×5%-55,000円=▲5,000円(借方差異)

材料副費に関する問題です。

本問はまず、問題文に「当社では、素材の購入時に購入代価の5%を材料副費として予定配賦している」とあるので、当月の材料副費の予定配賦額を計算しましょう。

予定配賦額:購入代価合計1,000,000円×5%=50,000円

当月の予定配賦額を計算したら、問題文の「材料副費の予定配賦額と実際発生額との差額を材料副費配賦差異勘定に振り替える」という指示に従って、差額を材料副費配賦差異に振り替えます。

- 予定配賦額:50,000円

- 実際発生額:55,000円

- 差異:50,000円-55,000円=▲5,000円(借方差異)

(貸)買掛金など 1,000,000

(貸)材料副費 50,000

(貸)現金など 55,000

(貸)材料副費 5,000

問2 労務費

| 借方科目 | 金額 | 貸方科目 | 金額 | ||

|---|---|---|---|---|---|

| オ(仕掛品) | 1,600,000 | ※2 | ウ(賃金・給料) | 2,340,000 | ※4 |

| ア(製造間接費) | 740,000 | ※3 | |||

※2 @2,000円×800時間=1,600,000円

※3 @2,000円×120時間+(480,000円+140,000円-120,000円)=740,000円

※4 1,600,000円+740,000円=2,340,000円(貸借差額)

労務費に関する問題です。

本問は、取引を「直接工に関する取引」と「間接工に関する取引」の2つに分けて考えましょう。

まず、直接工の直接作業時間にかかる当月消費額は賃金・給料から仕掛品に振り替え、間接作業時間にかかる当月消費額は賃金・給料から製造間接費に振り替えます。

- 直接作業時間にかかる当月消費額:@2,000円×800時間=1,600,000円

- 間接作業時間にかかる当月消費額:@2,000円×120時間=240,000円

(借)製造間接費 240,000

(貸)賃金・給料 1,840,000

次に、間接工の当月消費額は賃金・給料から製造間接費に振り替えます。

- 当月賃金支払額:480,000円

- 前月未払額:120,000円

- 当月未払額:140,000円

- 当月消費額:480,000円+140,000円-120,000円=500,000円

(貸)賃金・給料 500,000

以上、①②の仕訳をまとめると解答仕訳になります。

問3 本社工場会計

| 借方科目 | 金額 | 貸方科目 | 金額 | ||

|---|---|---|---|---|---|

| オ(仕掛品) | 3,500,000 | イ(製造間接費) | 3,500,000 | ||

本社工場会計に関する問題です。

製造間接費を予定配賦するさいの工場側の仕訳が問われていますが、この取引は本社には関係がないので製造間接費を仕掛品に振り替えるだけです。

無理やり「本社」や「工場」などの勘定科目を使わないように気をつけてください。

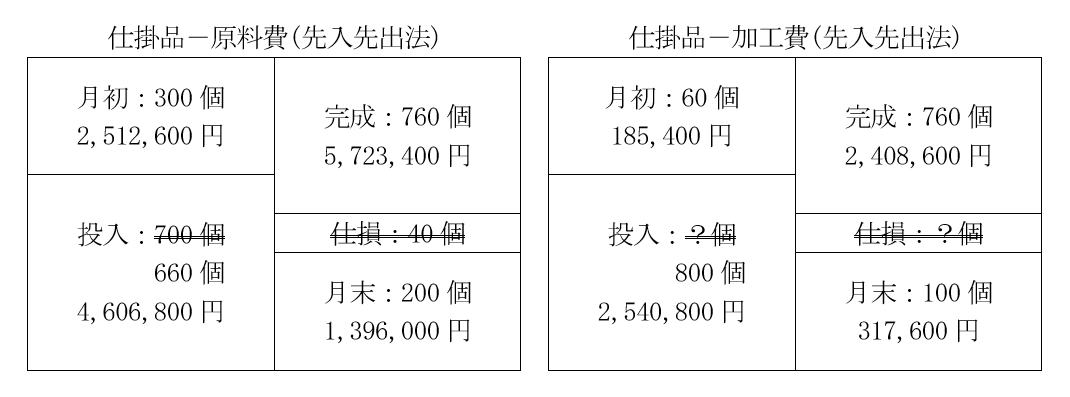

(2)工程別総合原価計算の計算問題

本問は「材料の途中投入の処理」「仕損の処理」「半製品がある場合の追加処理」の3点がポイントです。

第1工程の計算

仕損の処理については「完成品のみに負担させる(完成品のみ負担)」と「完成品と月末仕掛品の両者に負担させる(両者負担)」の2パターンがあります。

本問のように仕損の発生点が途中・不明の場合、加工費の仕損の完成品換算量を計算することができないので、完成品のみ負担ではなく両者負担で処理すると判断します。

- 原料費

- 月末仕掛品原価:4,606,800円×200個/660個=1,396,000円

- 完成品総合原価:2,512,600円+4,606,800円-1,396,000円=5,723,400円

- 加工費

- 月末仕掛品原価:2,540,800円×100個/800個=317,600円

- 完成品総合原価:185,400円+2,540,800円-317,600円=2,408,600円

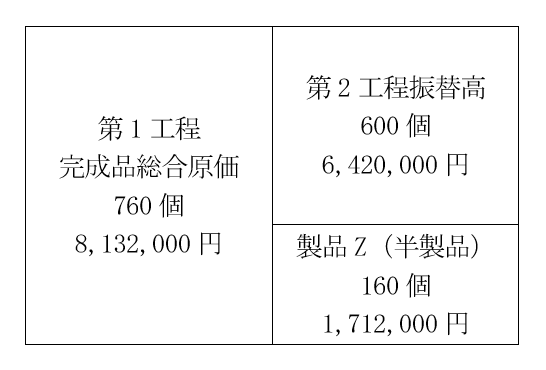

第2工程振替高および製品Z(半製品)の計算

問題資料5に「第1工程の完成品の一部は、製品Z(半製品)として外部に販売するために別途保管している」とあるので、第2工程の計算の前に第2工程振替高および製品Z(半製品)の金額を計算しましょう。

- 第2工程振替高:8,132,000円×600個/760個=6,420,000円

- 製品Z(半製品):8,132,000円×160個/760個=1,712,000円

第2工程の計算

原料Bは第2工程の加工進捗度60%の時点で投入されますが、月初仕掛品の加工進捗度は0.3(30%)なので、月初仕掛品には原料Bは投入されていません。よって、原料Bの月初仕掛品の個数・金額はゼロです。

なお、第2工程の仕損は終点で発生しているので、完成品のみに負担させます。

- 前工程費

- 月末仕掛品原価:(2,104,000円+6,420,000円)×100個/800個=1,065,500円

- 完成品総合原価:(2,104,000円+6,420,000円)×700個/800個=7,458,500円

- 原料費

- 月末仕掛品原価:(0円+851,200円)×100個/800個=106,400円

- 完成品総合原価:(0円+851,200円)×700個/800個=744,800円

- 加工費

- 月末仕掛品原価:(453,600円+4,304,400円)×80個/780個=488,000円

- 完成品総合原価:(453,600円+4,304,400円)×700個/780個=4,270,000円

管理人おすすめの予想問題集

日商簿記2級 まるっと完全予想問題集

日商簿記2級 まるっと完全予想問題集

簿記2級の試験範囲の中から出題可能性の高い論点や重要な論点を厳選し、12回分の予想問題にまとめた網羅性の高い問題集です。

12回分の問題は、難度に応じて初級(第1回~第3回)・標準(第4回~第9回)・上級(第10回~第12回)にレベル分けされているため、計画的・段階的に学習を進めることができます。

また、数ある予想問題集の中で「1問あたりの金額」が一番安いため、コストパフォーマンスも抜群です。

なお、購入者特典として「模擬試験プログラム」を無料で利用することができます。ネット試験本番と全く同じ環境で予行演習ができるので、受験予定の方は有効活用しましょう。

(2024/04/23 08:25:23時点 Amazon調べ-詳細)

資格の学校TACの直販サイト「CyberBookStore」では、TAC出版の簿記2級の教材を割引価格(定価の10%~15%オフ)&冊数に関係なく送料無料で購入することができます。

基本教材をまとめて15%オフ&送料無料で買うもよし、予想問題集を1冊だけ10%オフ&送料無料で買うもよし。簿記2級の教材をお得に買いたい方は要チェックです!

いつも簿記勉強に利用させていただいております。

1点お伺いしたくお問い合わせを致しました。

簿記2級 予想問題「簿記ナビ模試(第1回)」第4問の詳細解説にて、第4問(2)の第2工程振替高600個および製品Z(半製品)160個はどこから拾ってくる値なのでしょうか。

私の見落としであれば申し訳ございませんが、解説いただけましたら幸いです。

お忙しい中恐縮ですが、よろしくお願いいたします。

ゆっきさん、コメントありがとうございます。

製品Z(半製品)160個は、問題用紙の「第1工程の完成品 760個」と「第2工程の当月投入 600個」の差額で求めることができます。

760個-600個=160個

第1工程で760個完成したにもかかわらず、第2工程で600個しか投入していないということは…差額の160個を半製品として別途保管しているんだな、と考えてください。

勉強がんばってください!

はじめまして。11/30にネット試験を控えております。いよいよ大詰めを迎えているので、こちらの模擬試験を利用させていただきました。ありがとうございます。できれば…一発合格したいところです。。。

コメントありがとうございます!

ラストスパートがんばってください!!

分からないところがあればお気軽にご質問ください。